由天大教授被美诱捕判刑引发的滤波器产业深思

2020 年 6 月 27 日早间,彭博社曾报道,在经历数年的审理过程后,美国联邦法院裁定中国天津大学教授张浩窃取 FBAR 滤波器相关商业机密、经济间谍罪等 3 项罪名成立,将面临最高 10 至 15 年监禁,以及每项罪名分别最高 25 万美元的罚款。

而就在近日,一场没有陪审团的量刑听证会有了结果,在“损害控制”辩护的前提下,圣何塞市加州北区联邦法院法官最终判处张浩 18 个月有期徒刑,起诉期为 7 年,赔偿两家科技公司 47.7 万美元(约 330 万人民币),并建议将他送往加州一个最低安全级别的监狱。

案件的真相究竟如何,是美国方面所说的,张浩与庞慰通过开曼群岛的一家空壳公司窃取美国秘密并出售给向中国政府和军方?还是美国实行诱捕政策背后的科技霸权式的打压与抹黑?我们不予置评,公道自在人心。

站在事件的背后,我们将焦点回归到技术本身。

为何一种滤波器技术会受到如此重视?包括本次案件中提到的 FBAR 滤波器,目前市场上主流的滤波器种类有哪些?我国的滤波器产业近况和发展趋势又是如何?问题交织的背后是一张更具象的产业价值网,让我们一起层层拨开。

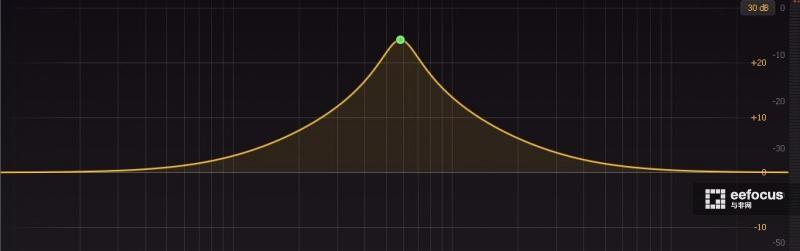

什么是滤波器? 图 | 滤波器波形示意图滤波器是由电容、电感和电阻组成的滤波电路,它是一种选频装置,可以使信号中特定的频率成分通过,而极大地衰减其他频率成分。

图 | 滤波器波形示意图滤波器是由电容、电感和电阻组成的滤波电路,它是一种选频装置,可以使信号中特定的频率成分通过,而极大地衰减其他频率成分。

利用滤波器的这种选频作用,可以滤除干扰噪声或进行频谱分析。

为何滤波器市场成兵家必争之地?大家都说 2019 年是 5G 元年,但无论是 5G 基站的建设,还是 5G 智能手机大规模的出货,2020 年才能算是真正具有里程碑价值的第一年,而 2019 年只能算是一段过渡期。

图源:诺思微官网基站方面,根据信达证券的预估,2020-2025 年中国 5G 基站建设规模在 400 万站左右,全球建设量在 800 万站左右。

图源:诺思微官网基站方面,根据信达证券的预估,2020-2025 年中国 5G 基站建设规模在 400 万站左右,全球建设量在 800 万站左右。

假设每个基站需要 3 副天线,一副 64TR 天线需要 64 个滤波器,那么一个 5G 基站就至少需要 192 个滤波器,再以国内 400 万站的基数预测计算,滤波器需求总量将达到 7.68 亿个。

更多基站侧的深入分析,请参考与非网已发布的《谁将成为 5G 射频前端元件成长之最?》一文。

手机方面,根据市场研究公司 Digitimes Research 的预估,2020 年全球智能手机出货量在 11.5 亿部左右,其中 5G 智能手机出货量将突破 2.5 亿部,占据全球智能手机出货量的 20%以上。

对于智能手机来讲,通信技术的更迭史也是频段数量不断增加的过程,从 2G 时代的 4 频段,3G 时代的 6 频段,到 4G 千元机的 8~20 频段,4G 高端机的 17~30 频段,再到如今 5G 手机的 50+频段。

每一个频段都需要使用滤波器来保证信号的干净与稳定,因此频段的增加与滤波器市场需求几乎呈正比关系。

假设 4G 手机单机射频滤波器用量为 40 个,那么 5G 手机单机射频滤波器用量就至少要 70 个,用量提升超 75%。

相对应的单机滤波器价值也将从 7.25+美元涨至 12+美元,再乘以基数 2.5 亿部,可以得出:仅 5G 手机,今年就将有 30 美亿滤波器的产值。

据悉 2020 年,在整个射频前端中,滤波器市场将超 1000 亿元人民币。

此外,在 5G 浪潮的推动下,物联网也将进入快速发展阶段,应用于物联网设备的滤波器市场占比将会从 2018 年的 10%增长至 2024 年的 30%。

这些市场的变动,从基站到手机,再到物联网相关设备,无疑都给滤波器市场规模带来了提升,那可不就会成为市场追逐,乃至国家争抢的香饽饽么!目前主流的滤波器有哪些?各自优劣势是什么?要问滤波器的种类有哪些?可能更多的人脑海中出现的是:低通滤波器、高通滤波器、带通滤波器、带阻滤波器这样的字眼,没错,这是按照通频带来分类的结果。

通常这也是有源滤波器常用的分类,但除了有源滤波器外,从商业和工业的角度来说,无源滤波器才是射频处理中的老大难,也是今天我们讨论的重点。

图 | 射频滤波器分类示意图将无源射频滤波器根据场景分类,可以分为基站滤波器和手机滤波器两种。

图 | 射频滤波器分类示意图将无源射频滤波器根据场景分类,可以分为基站滤波器和手机滤波器两种。

不同的应用场景,对滤波器的要求也各不相同,基站场景中,我们更关注滤波器的高稳定性、大带宽、大功率等指标,而在手机场景中,我们更关注滤波器的价格、体积等因素。

因此在基站中,目前主流的滤波器是金属腔体滤波器和陶瓷介质滤波器,分别对应于 2-4G 基站和 5G 基站的应用需求。

而在手机中,更多被采用的是半导体制造工艺下的声波滤波器,包括SAW、TC-SAW、I.H.P-SAW、BAW、FBAR等。

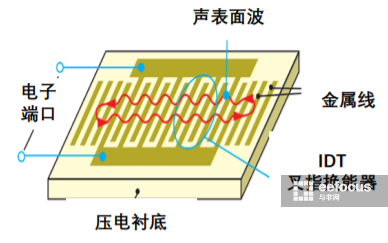

光看名字有点头晕,这些滤波器到底怎么区分?各自优劣势又是如何的呢? 图 | SAW 滤波器工作原理示意图SAW是英文 Surface Acoustic Wave 的缩写,也就是我们通常所称的普通声表面波滤波器。

图 | SAW 滤波器工作原理示意图SAW是英文 Surface Acoustic Wave 的缩写,也就是我们通常所称的普通声表面波滤波器。

它是一种通过压电效应和表面波传播的物理特性所制成的一种滤波专用器件,其设计及制造工艺成熟,拥有设计灵活性大、插入损耗较低、在 10MHz~2.5GHz 频率范围内选频特性良好、低成本等优点,因此应用十分广泛。

但其高频性能不足,当频率超过 1.5GHz 时,Q 值就会开始下降;此外,当温度升高时,声波速度随着衬底材料的刚度下降而降低,就会表现出对温度敏感、热稳定性和散热性较差等问题。

为了提升普通 SAW 的热稳定性,具有温度补偿特性的 TC-SAW 滤波器应运而生。

它是通过在 IDT 结构上增加保护涂层来实现的,目前国外技术已经很成熟了。

但也正因为这些掩膜涂层的增加,使得工艺复杂性和成本增加了不少,有人估计 TC-SAW 的成本是普通 SAW 的两倍之多。

上面还提到了普通 SAW 高频性能不足的问题,而高频往往会带来更多的散热问题,日本 MuRata 在这方面投入很多,首先开发出了能补偿这两个问题的I.H.P-SAW 滤波器,使工作频率提高到了 3.5GHz,同时具备高 Q 值、低 TCF 和高散热性等优点,这也是 I.H.P-SAW 可与低频段 BAW 一战的资本所在,不过和 TC-SAW 一样,同样存在工艺复杂、成本高的缺点。

图 | BAW 滤波器工作原理示意图在 4G 时代,以上声表面波滤波器还算够用,但到了 5G 时代,我们的频谱又有了提升。

图 | BAW 滤波器工作原理示意图在 4G 时代,以上声表面波滤波器还算够用,但到了 5G 时代,我们的频谱又有了提升。

以中国为例,三大运营商获得的授权频谱分别为:中国电信的 3400MHz~3500MHz、中国移动的 2515MHz~2675MHz、4800MHz-4900MHz 和中国联通的 3500MHz-3600MHz,这些频段中有些波段已经超出了 I.H.P-SAW 所能承受的极限 3.5GHz,因此需要有更高工作频率的滤波器出现,于是 BAW、FBAR 又应运而生。

BAW是英文 Bulk Acoustic Wave 的缩写,也就是我们通常所称的体声波滤波器。

与 SAW 不同,BAW 滤波器的声波在垂直方向上进行传播的,其工作频率范围在 1.5GHz-6GHz 左右,最高可达 10GHz,同时具备温度敏感性小、插入损耗小和带外衰减大等优点。

值得一提的是,对于 BAW 滤波器而言,其尺寸大小是随着频率的升高而减小的,这对于 5G 的应用来说是一大利好。

根据声波反射结构的不同,BAW 滤波器又可分为 BAW-SMR、FBAR、XBAR 等几种,其中 BAW-SMR、FBAR 是目前的主流体滤波器,下面展开介绍一下。

BAW-SMR,即固体装配型体声波滤波器,因通过堆叠不同刚度和密度的薄层形成一个布拉格反射器,从而实现将大部分声波但射到电压层中进行震荡而得名。

优点是无需空腔,且利用硅薄膜工艺即可实现,但当薄膜层数变多时,也意味着结构的复杂性在上升。

与 FBAR 相比,BAW-SMR 的 Q 值较低,无源损耗较高,但散热能力稍强。

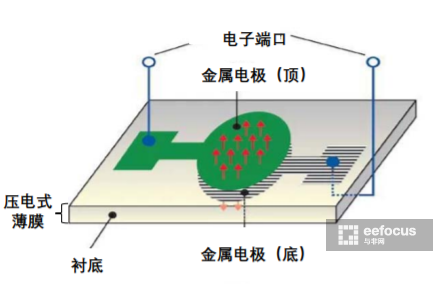

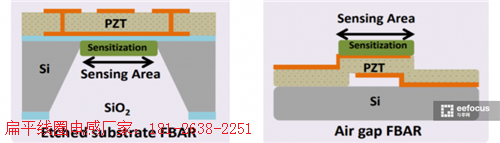

图 | 硅反面刻蚀型结构图(左) & 空气隙型结构图(右)FBAR,即薄膜体声波滤波器,与前面所述的滤波器不同,它是采用硅底板,借助 MEMS 技术和薄膜技术制造而来的。

图 | 硅反面刻蚀型结构图(左) & 空气隙型结构图(右)FBAR,即薄膜体声波滤波器,与前面所述的滤波器不同,它是采用硅底板,借助 MEMS 技术和薄膜技术制造而来的。

根据加工技术的不同,又可分为空气隙型 FBAR 和硅反面刻蚀型 FBAR两种。

空气隙型 FBAR 是基于 MEMS 的表面微加工技术,在硅片的上表面形成一个空气隙以限制声波于压电震荡堆之内,通过先填充牺牲材料最后再移除之的方法制备空气腔以形成空气—金属交界面;硅反面刻蚀型 FBAR 则是基于 MEMS 的体硅微加工技术,将硅片反面刻蚀,在压电震荡堆的下表面形成空气—金属交界面从而限制声波于压电震荡堆之内。

该技术中需要大面积移除硅衬底,因此机械牢度不太好。

与 BAW-SMR 相比,FBAR 具有易于高频化、低损耗、高 Q 值等优点,但工艺较复杂,目前成品率较低,成本相对较高,市面上只有收购了安华高的博通有成熟的产品线,该产品也是文首诉讼案例中讨论的技术焦点。

滤波器产业近况和发展趋势如何?无论对国际还是中国市场来讲,需求在文首已经分析得很清楚了。

而抛开基站滤波器,站在手机、物联网等所用的滤波器供给端,我们可从产业链的角度,从上游到下游,分为EDA 软件与材料厂商、滤波器设计制造与封测厂商、通信终端厂商三大板块。

只要对半导体圈有所了解,那就知道我国在 EDA 软件和材料方面是十分落后的。

目前EDA 市场主要被美国的 Cadence、Synopsys 和被西门子收购的 Mentor Graphics 所垄断,中国市占率不足 1%。

对于 SAW 滤波器的主要原材料之一——压电晶体材料,不出意外,日本厂商一骑绝尘,其中信越化学、住友金属工业等几家的全球市占比之和就达到了 95%之高。

不过,值得一提的是,我国的德清华莹、中电 26 所、信维通信和天通股份也有这部分业务,只是产能不足,竞争力还不够强。

图源:sohu在滤波器设计、制造与封测等中游市场,国际上主要采用的模式是 IDM,而国内主要采用的是 Fabless+Foundry+OAST 的模式,这和中国切入时间晚,整体技术水平不高有关,这种模式有利于各个击破。

图源:sohu在滤波器设计、制造与封测等中游市场,国际上主要采用的模式是 IDM,而国内主要采用的是 Fabless+Foundry+OAST 的模式,这和中国切入时间晚,整体技术水平不高有关,这种模式有利于各个击破。

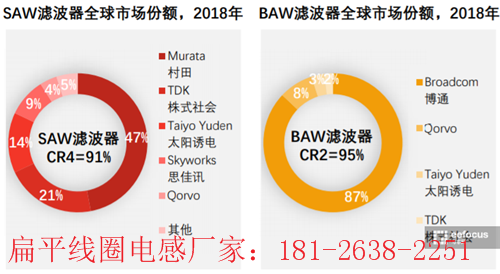

话说回来,在 SAW 市场,目前占据主导地位的厂商主要来自日本,像 Murata(村田)、Taiyo Yuden(太阳诱电)和 TDK 等,这是由于早期的 SAW 滤波器多应用于以电视机为代表的视听类家电产品,这在上世纪 80 年代左右是日本厂商的天下。

而 BAW 市场则是美国企业的天下,虽说主导厂商有 Broadcom(博通)、Taiyo Yuden(太阳诱电)、Qualcomm(高通)等,但真正能实现 FBAR 大批量量产的,也就博通一家;BAW-SMR 出货量最大的也是一家美国企业 Qorvo,而太阳诱电只有一些在专利方面起早的优势。

图 | SAW&BAW 滤波器全球市占率情况(来源:头豹研究)而对于后起的中国来说,目前虽无优势,但也有一些厂商在耕耘。

图 | SAW&BAW 滤波器全球市占率情况(来源:头豹研究)而对于后起的中国来说,目前虽无优势,但也有一些厂商在耕耘。

在 SAW 方面,主要有中电 26 所、德清华莹、麦捷科技、信维通信、卓胜微、好达电子和开元通信;在 TC-SAW 方面,主要有中电 26 所和麦捷科技;在 BAW 方面,有开元通信;在 FBAR 方面有中电 26 所和天津诺思微(天津大学教授张浩为该公司创始人之一)。

再说到下游的通信终端市场,三星、华为、苹果、vivo、小米、OPPO 是全球智能手机销量之最,其中不乏中国企业的身影,在这点上来说,我国滤波器国产化是有机会的。

写在最后我国的智能手机出货量占全球总出货量的 25%,而滤波器的自给率却小于 5%,此间悬差巨大。

正需要大批量滤波器人才的时机,却“遇上”中美摩擦,不能否认,包括张浩教授在内的很多人才都会受此影响,从而减缓国产滤波器乃至国产射频器件的国际化追赶。

现实摆在面前,历史不容我们快速前进,那就只能加快产学研的步伐,由市场驱动,下游厂商助推发力,一步一个脚印,迈出扎实的中国步伐。

目前知道的是华为和小米都入股了滤波器企业,有项目合作,有战略投资,是个无奈又不错的消息。

在线客服1号

在线客服1号